|

|

0371-55933207 |

2024年度个人所得税专项附加扣除已开始确认

发表时间: 2023-12-20 18:20:57

作者: 河南普华会计师事务所

来源: 中国税务报

浏览:

一年一度的个人所得税专项附加扣除信息确认

已于12月1日开始,

纳税人可通过“个人所得税”APP,

确认2024年度个人所得税专项附加扣除信息。

一起来看操作指南

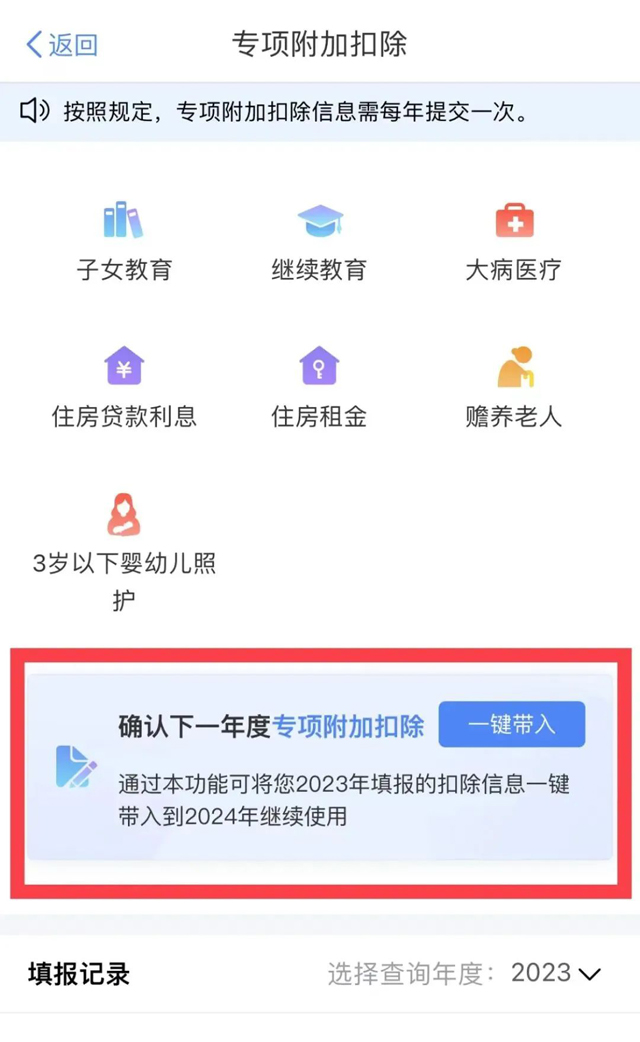

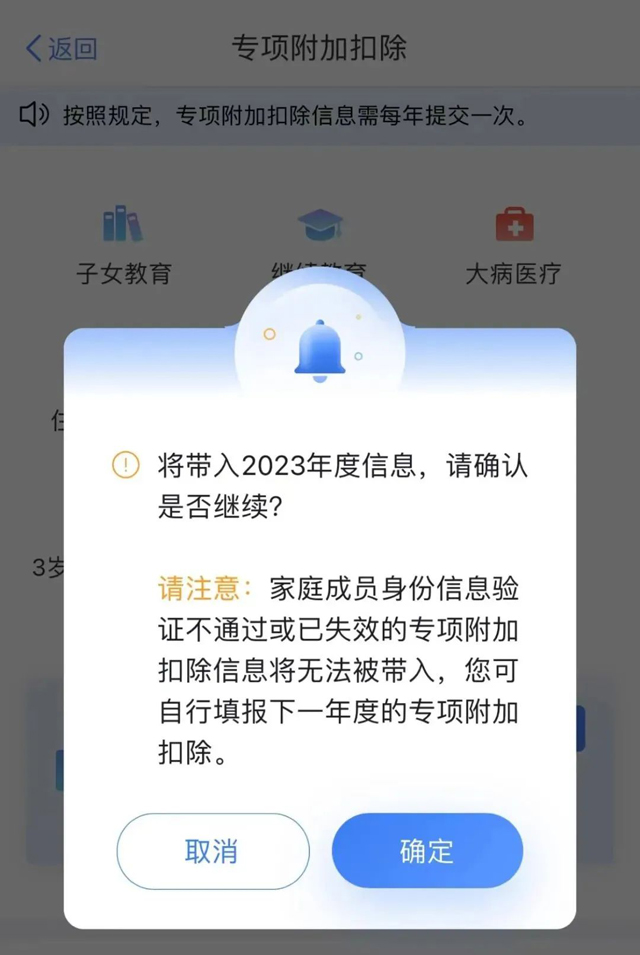

下载并打开个税APP,点击“专项附加扣除填报”模块

温馨提示

●纳税人应当于每年12月1日-12月31日对次年享受专项附加扣除的内容进行确认。

●个人所得税专项附加扣除项目包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、婴幼儿照护七项。

●纳税人可下载并登录个人所得税App进行修改、确认。

还有这些“个税”好消息,别错过!

今年一老一小三项专项附加扣除标准提高了!

国务院发布《关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号),提高了赡养老人、子女教育、3岁以下婴幼儿照护三项专项附加扣除的标准。其中,赡养老人专项附加扣除标准,从每月2000元提高至每月3000元,子女教育、3岁以下婴幼儿照护专项附加扣除标准从每个子女每月1000元提高至每月2000元,纳税人从今年9月申报期起即可享受。

*策链接:

全年一次性奖金个人所得税*策延续实施至2027年12月31日!

居民个人取得全年一次性奖金,在2027年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照《关于延续实施全年一次性奖金个人所得税*策的公告》所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

*策链接:

全年一次性奖金个人所得税*策延续实施至2027年12月31日

个体工商户这部分个人所得税减半征收!

自2023年1月1日至2024年12月31日,对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠*策基础上,再减半征收个人所得税。

享受条件:

1.不区分征收方式,均可享受。

2.在预缴税款时即可享受。

3.按照以下方法计算减免税额:

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他*策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)。

4.减免税额填入对应经营所得纳税申报表“减免税额”栏次,并附报《个人所得税减免税事项报告表》。